预见2022:《2022年中国家具行业全景图谱》(附市场规模、竞争格局和发展趋势

发布时间:2023-06-03 17:07:35点击:

TCG彩票官方网站家具行业产业链、家具行业规模以上企业数量、家具行业规模以上企业营业收入、中国重点地区家具产量

家具行业属于消费产品及服务零售行业类别。家具作为住房装修不可或缺的部分,可以起到安全、装饰等作用,是人民居住的重要需求。

据国家统计局制定的《国民经济行业分类与代码》(GB/T4754-2017),家具制造业国统局代码为C21。行业下有五个子行业,分别是木质家具制造(C2110)、竹、藤家具制造(C2120)、金属家具制造(C2130)、塑料家具制造(C2140)和其他家具制造(C2190)。

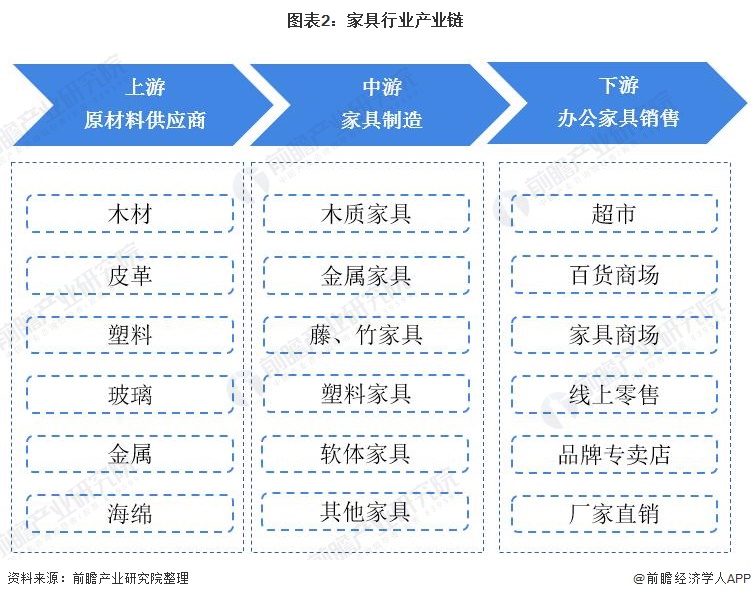

家具行业产业链上游为原材料供应环节,主要包括木材、皮革、金属、塑料、玻璃、海绵等;产业链中游为家具制造业,主要包括木质家具制造、金属家具制造、软体家具制造等;产业链下游为家具销售环节,销售渠道包括超市、百货商场、家具商场、线上零售、家具专卖店等。中国家具行业产业链如下:

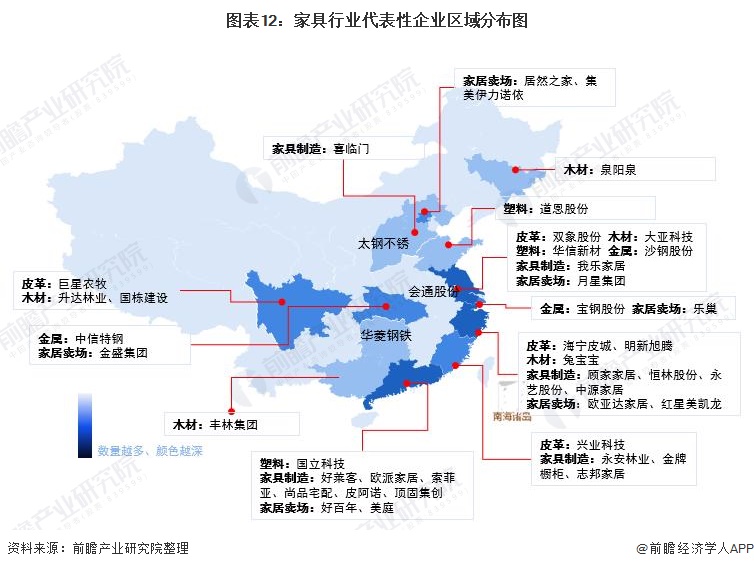

家具上游原材料供应商代表企业有皮革公司海宁皮城华斯股份兴业科技等;木材代表公司泉阳泉、兔宝宝丰林集团等;塑料代表公司会通股份道恩股份国立科技华信新材等。

下游家具销售主要渠道为家具卖场,代表企业有欧亚达家居、红星美凯龙居然之家、金盛集团、月星集团、好百年等。

90年代前我国家具主要以手工打制为主,一对一生产,没有大规模机械化设备,制作周期较长,销售半径短,工作效率较低,生产商主要以区域性小型企业为主。

90年代后成品家具逐渐流行,规模化生产,多地生产基地布局,制造效率提升,运输半径扩大,品牌性增强,大型企业出现,但个性化设计较弱,智能化水平低。

2000年后定制家具开始逐渐盛行,定制家具是借助现代化信息技术及柔性化生产工艺、为消费者量身定制出的个性化家具。

近年来,我国家具行业不断洗牌,行业进入有序发展阶段。但行业规模以上企业仍然在不断增长。截至2020年底,我国家具行业规模以上企业突破6500家,达到6544家,较2019年底增加了134家。

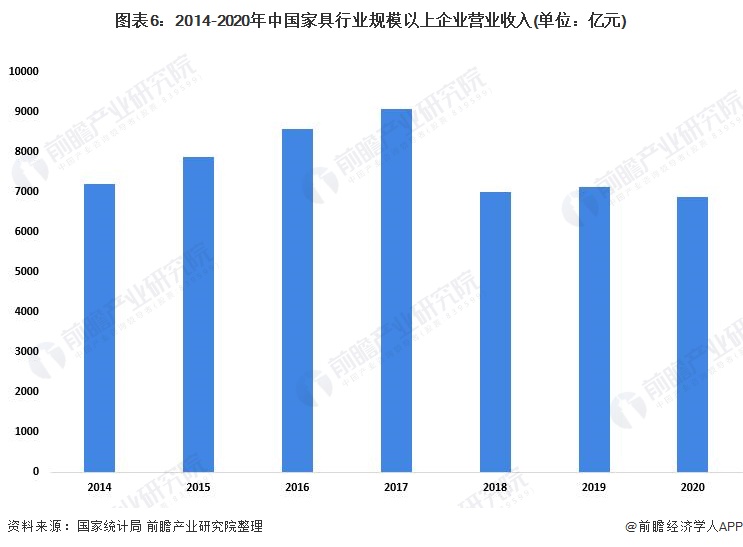

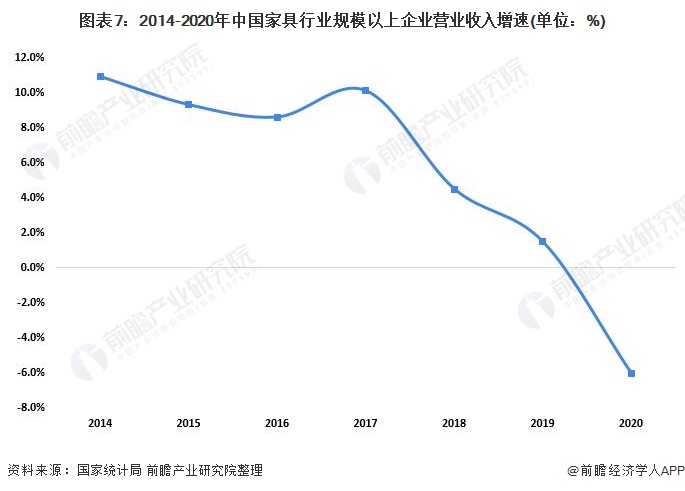

2020年,作为耐用消费品行业,家具行业受新冠疫情冲击影响较大。2020年我国家具行业规模以上企业营业收入6875.4亿元,同比下降6.0%。

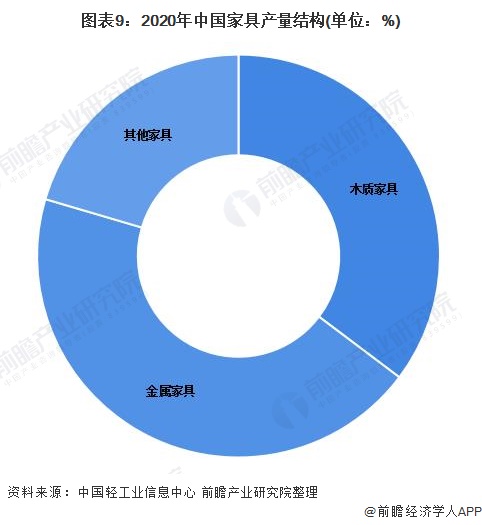

经过几十年的发展,我国家具行业已经从手工时代转变为现代规模化生产阶段,目前已经成为全球最大的家具生产国。2020年我国家具行业产量为91221.0万件,同比增长1.7%。

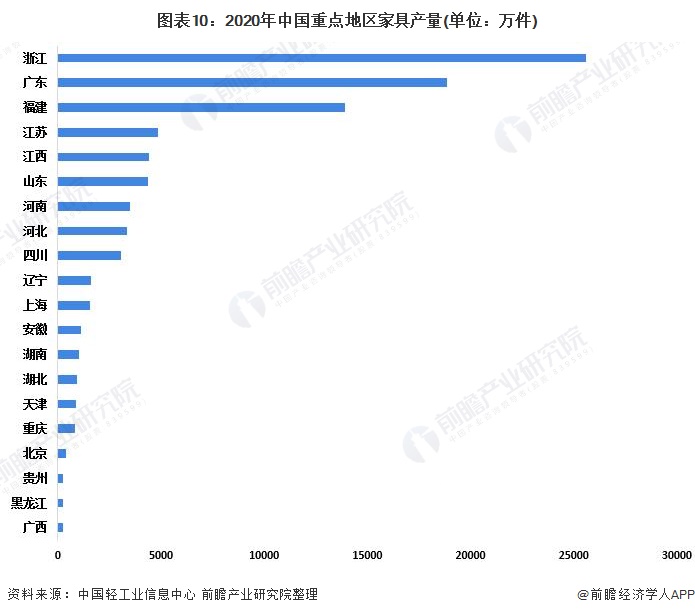

从我国家具产量地区分布来看,我国家具生产主要集中在沿海地区。如浙江、广东、福建、江苏等省份。2020年浙江省家具产量在全国排在首位,产量达到25561.8万件。

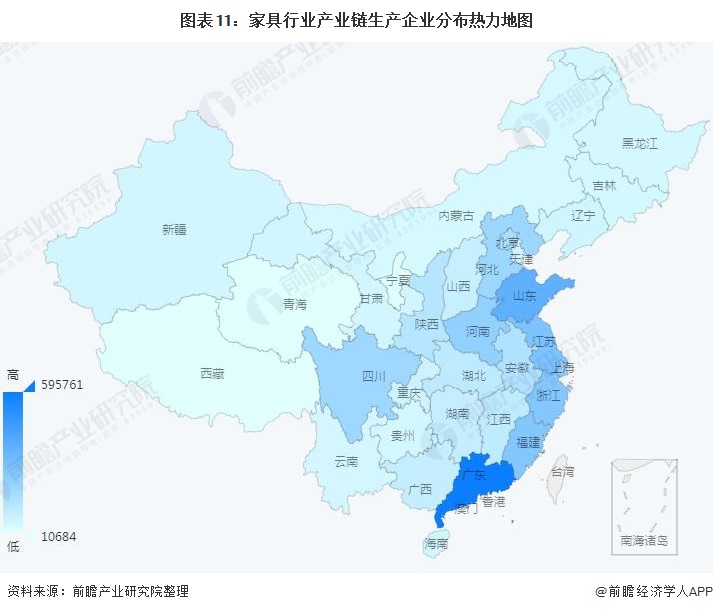

从我国家具行业产业链企业区域分布来看,家具行业产业链企业在全国绝大多数省份均有分布。其中广东省家具企业数量分布最多,同时山东、江苏、浙江等省份企业数量也相对集中。

从代表性企业分布情况来看,浙江省代表性企业较多,如顾家家居、恒林股份永艺股份等。除了浙江省之外,江苏省和广东省也有较多家具行业代表性企业分布。

第一梯队为全球知名企业,如Baxter(贝克斯特)、Cappellini(坎佩乐尼)、IPE-CavalliDriade(德里亚德)、Flou(福乐)、Fontana Arte(冯-特纳爱德)等。这些知名品牌于21世纪初期便纷纷设厂布局国内市场,它们利用其强大的产品研发能力和品牌知名度占据国内家具行业高端市场。

随后,随着国内企业的不断发展,部分本土企业如喜临门、欧派家居、索菲亚、皮阿诺、顾家家居等借助国外领先的生产工艺、研发设计等优势逐步扩大。目前在国内市场具有一定品牌影响力,在中高端市场有占据一定份额,但缺乏独特的产品风格,尚未形成较为稳定的消费群体。

大部分规模企业如永艺、恒林主要以OEM/ODM模式与外资品牌商合作,生产能力强,但在产业链中处于较为被动地位,目前部分企业也在积极拓展渠道、建立品牌以及加大研发投入,逐渐往微笑曲线两端发展。

其他如区域性企业或家庭作坊企业,处于金字塔底端,企业数量众多,产品质量差,研发设计能力弱,大多通过价格战来抢夺底端市场份额,随着成本的不断提升,未来这类企业生存空间或受到较大沖击。

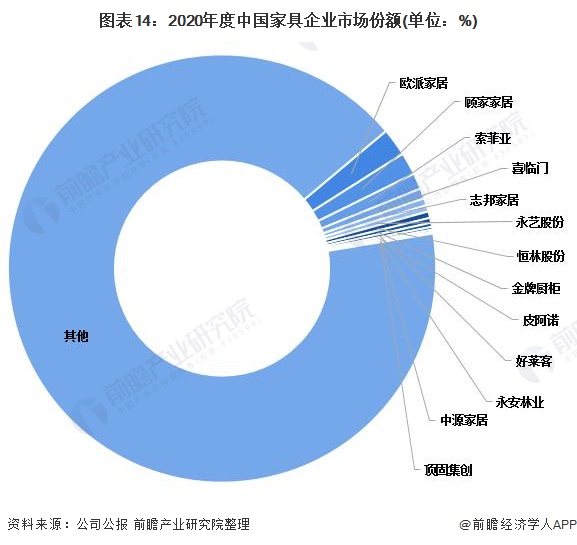

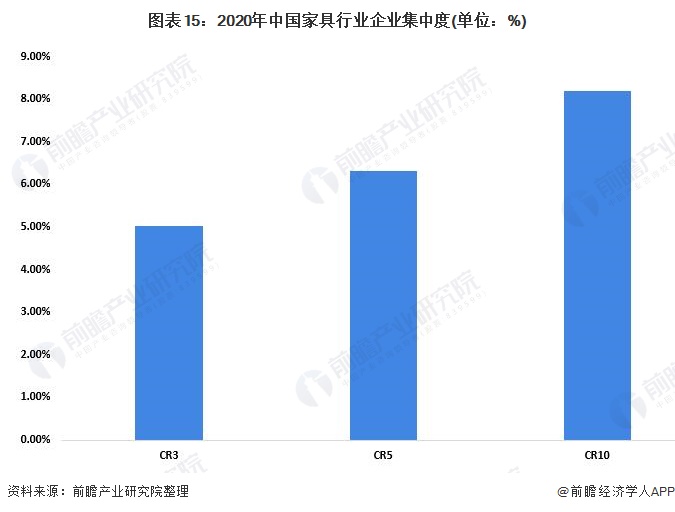

家具行业属于劳动密集型产业,由于技术壁垒较低,加上上游原材料供应充足且价格稳定,使得中国家居行业企业数量众多,产业较为分散,行业集中度较低。从2020年家具行业市场份额来看,行业龙头企业占比均不超过3%,排名第一的欧派家居市场份额仅有2.11%。

我国家具行业集中度较低,2020年CR3仅有5.02%,CR5仅有6.32%,CR10仅有8.20%。目前,我国家具行业已发展成为以机械化生产为主、技术含量不断提高、知名品牌不断涌现的重要产业。随着国家对建筑装饰产品质量的重视、消费者品牌意识的树立,国内家具市场逐步向品牌竞争迈进。通过提升技术水平,加强质量管理,加大广告营销投入,家具行业领军企业品牌优势逐渐显现,带动产业竞争层次不断升级,促进全行业形成由品牌企业带动,不断创新的发展态势,行业集中度将会有所提升。

《建筑业发展“十三五”规划》明确要求,到2020年,新开工全装修成品住宅面积达到30%,城镇绿色建筑占新建建筑比重达到50%,绿色建材应用比例达到40%。在中央的倡导下,地方政府也陆续出台了相应的“全装修”政策,明确提出全装修覆盖率,努力提高全装修渗透率。全装修已经进入发展的快车道,由此带来的大宗工程业务将驱动家具行业的快速增长。预计2021-2027我国家具行业市场规模将以7%左右的增速增长,到2027年行业销售规模有望超过11000亿元。

随着新一代消费群体的崛起,人们的生活方式和生活理念均发生了变革,对家具产品也提出了更高的要求,对家具产品选择更加追求个性化与时尚化,未来定制家具的个性、时尚、省时、省力将会征服更多的消费群体。与此同时,伴随着“轻装修,重装饰”理念的深入,消费者更加倾向于整个居室环境的韵味,而不再是简单地购买一套餐台、一套床、一张沙发,未来软装设计将会逐渐成为家具的一大推力。功能化与智能化也是家具产品的一大趋势,近年来随着科技的不断发展,黑科技智能家具逐渐涌现,功能化和智能化家具产品将会成为时代的主流。

以上数据参考前瞻产业研究院《中国家具行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对家具行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来家具行业发展轨迹及实践经验,对家具行业未来的发展前景做...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2022:《2022年中国IT基础设施行业全景图谱》(附市场规模、竞争格局和发展趋势等)